Os repasses do Fundo de Participação dos Municípios (FPM), compostos de 24,75% da arrecadação do Imposto de Renda (IR) e do Imposto sobre Produtos Industrializados (IPI), são atrelados ao desempenho da atividade econômica e do ciclo econômico. Isso indica que períodos de arrecadação elevada da cesta de tributos se traduzem em maiores repasses, enquanto quedas do IR e IPI significam repasses menores.

O FPM é a principal fonte de receita de sete em cada dez Municípios do país. Os repasses do Fundo ocorrem através das 36 parcelas regulares (três parcelas por mês, a cada dez dias) e dos adicionais de 1% – uma conquista da CNM – nos meses de julho, setembro (0,25% em 2023, 0,5% em 2024 e 1% de 2025 em diante) e dezembro. Com isso, a cada decêndio é distribuído 22,5% da arrecadação de IPI e IR nas três classes do Fundo, FPM-Capital, FPM-Interior e FPM-Reserva.

Os repasses regulares do fundo, efetuados a cada 10 dias, dependem do desempenho da arrecadação federal de IR e IPI nos 10 dias imediatamente anteriores. Como um exemplo, o repasse do FPM do 1º decêndio de abril é calculado a partir do montante arrecadado pela União entre os dias 20 e 31 de março. Ou seja, é o desempenho da arrecadação federal que determina a magnitude do FPM. O primeiro decêndio do FPM costuma ser o maior dentro do mês justamente devido as empresas pagarem os impostos a partir do dia 20 de cada mês.

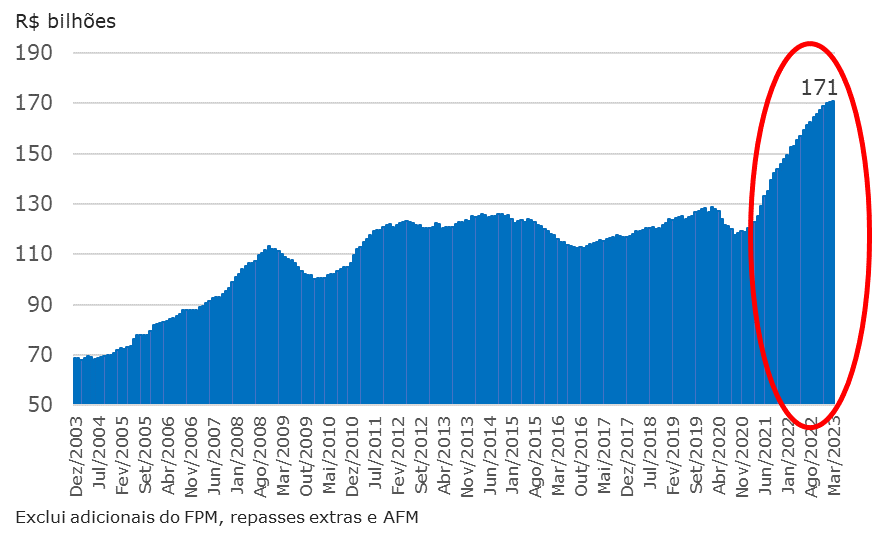

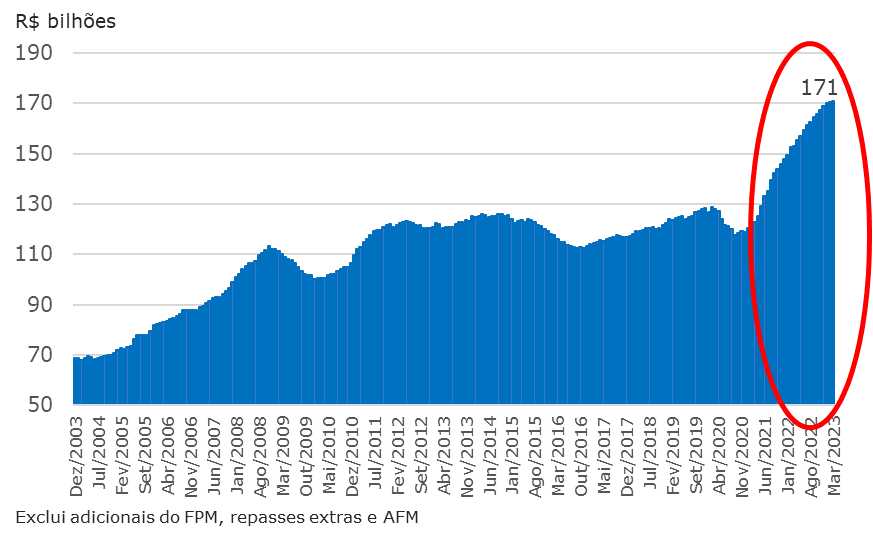

O FPM nos últimos três anos apresentou um expressivo crescimento dos repasses. Como é possível observar na Figura 1 (próxima página), a arrecadação durante toda a década passada esteve em torno de R$ 120 bilhões. Há um movimento, no entanto, iniciado após a eclosão da pandemia de Covid-19, que elevou os repasses em mais de R$ 40 bilhões. A arrecadação do FPM dos últimos 12 meses até março de 2023 é a maior da série histórica (R$ 171 bilhões). Dos últimos 80 decêndios do FPM, somente quatro deles apresentaram queda em relação ao mesmo período do ano anterior.

Figura 1 – Desempenho de arrecadação do FPM real

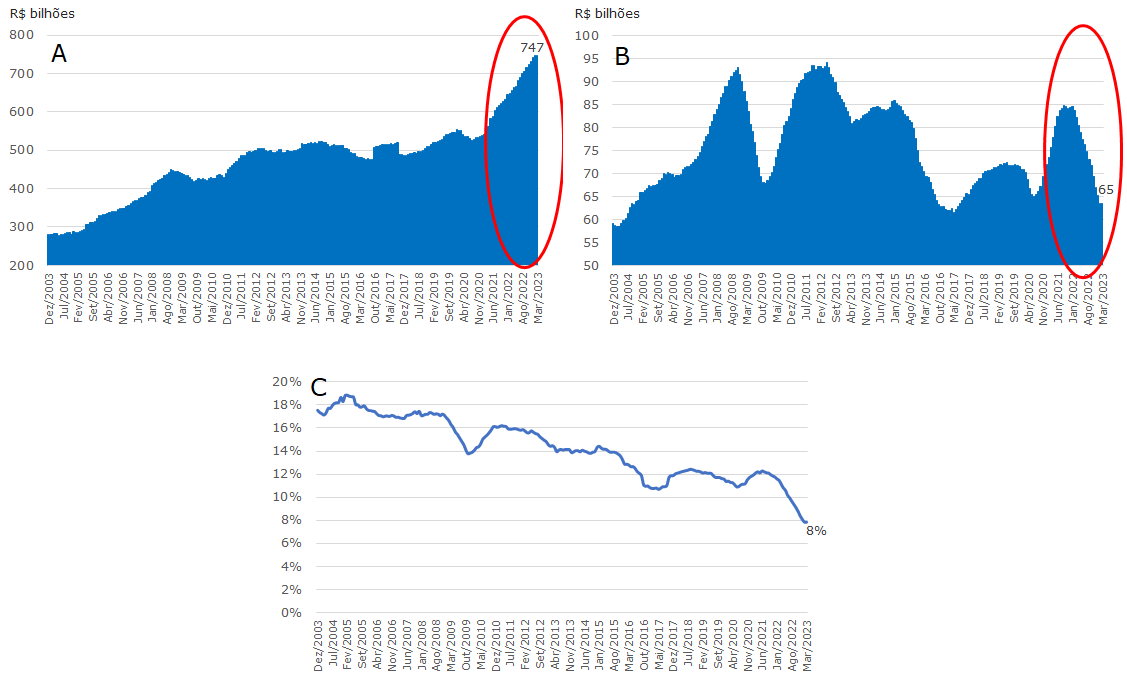

E quais foram os determinantes da arrecadação espetacular do FPM nos últimos dois anos? Primeiramente, a arrecadação majoritária da cesta do FPM sempre ocorreu no IR. A participação relativa do IPI na cesta caiu de maneira continuada nos últimos 20 anos, fruto do uso do imposto, atráves de isenções e reduções de alíquotas, como instrumento de política tributária do governo. Como a Figura 2 (próxima página) indica, a participação relativa do IPI recuou de aproximadamente 18% em 2003 para 8% em 2023. O crescimento expressivo do FPM, logo, guarda relação com o crescimento do IR, uma vez que o IPI apresenta queda de arrecadação.

Figura 2 – A) Arrecadação real do IR; B) Arrecadação real do IPI; C) Participação relativa do IPI na cesta do FPM

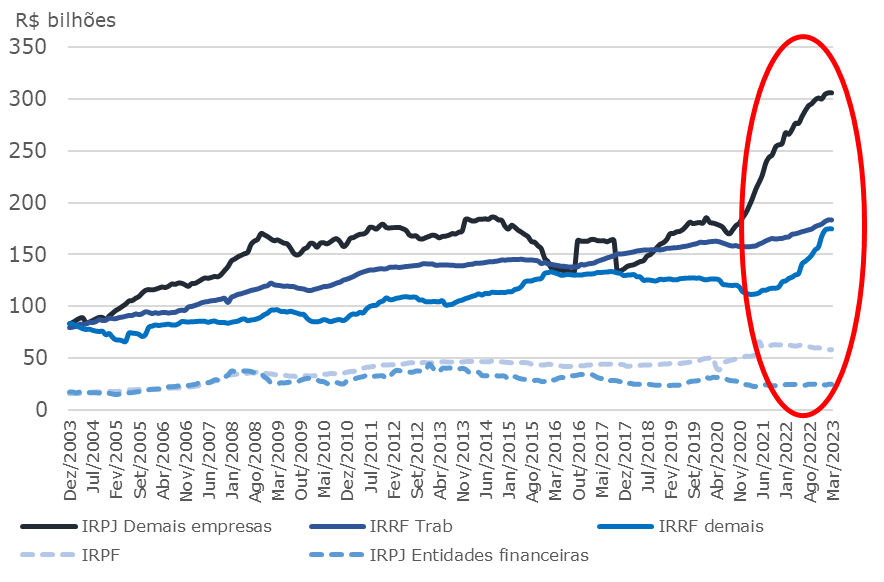

Posto que o IR é o responsável pelo expressivo crescimento do FPM, a Figura 3 (próxima página) apresenta a evolução das categorias que compõem o tributo. O imposto é dividido entre a parcela de pessoa física (IRPF), pessoa jurídica (entidades financeiras e demais empresas) e retido na fonte (trabalho, capital, rendimentos do exterior e demais).

O crescimento da arrecadação de IRPJ das demais empresas (entidades não financeiras) explica o boom de arrecadação do IR e, logo, dos repasses do FPM. A arrecadação de IRRF capital (que está dentro do IRRF demais) é um outro componente que explica essa expansão recente no Fundo. É nessa categoria que são cobrados os impostos sobre os Fundos de Investimentos e Fundos de aposentadorias, por exemplo.

Figura 3 – Desempenho das categorias do IR

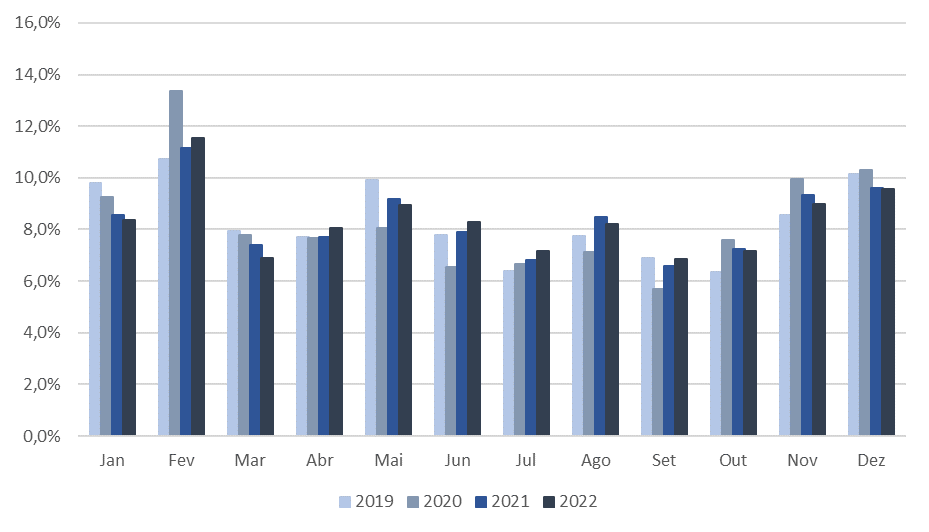

As comparações do Fundo, ademais, devem sempre levar em consideração o mesmo mês e decêndio do ano anterior e não a comparação com o decêndio imediatamente anterior. Essa análise não é recomendada devido a sazonalidade, isto é, ao comportamento típico de arrecadação do IR em cada mês e decêndio. A Figura 4 apresenta a participação relativa do FPM em cada mês entre 2019 e 2022. Justamente devido a sazonaldade que a comparação, por exemplo, entre março e fevereiro é desaconselhada: fevereiro é sempre um mês de elevados repasses, enquanto o mês subsequente sempre apresenta redução.

Figura 4 – Sazonalidade do FPM entre 2019 e 2022

Importante destacar que a estimativa do FPM na LOA 2023 é de R$ 182 bilhões, o que representa um crescimento de 1,6% frente ao montante de 2022. O Governo Federal na última reavaliação de receitas incrementou a previsão do Fundo para quase R$ 187 bilhões, o que representa uma expansão de 4,2%.

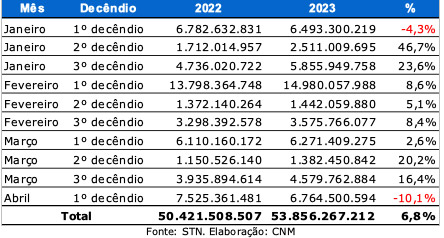

A comparação dos repasses brutos do FPM em 2023 e 2022 está apresentada na Tabela 1. É possível observar o crescimento nominal de 6,8% nos primeiros dez decêndios do ano (1,6% corrigindo pela inflação). Somente em duas oportunidades foram observadas queda de repasse conta 2020, respectivamente no primeiro decêndio de janeiro e de abril.

Tabela 1 – Desempenho dos repasses de FPM até o primeiro decêndio de abril

A CNM, em diversas notas decendiais publicadas, já vinha alertando os gestores municipais para a redução do patamar de crescimento do Fundo, o que não significa até o momento que os repasses deverão cair em sua totalidade em 2023. O FPM vive o seu melhor momento histórico e isso se deve ao aumento de arrecadação de imposto de renda das empresas. Esse bom momento deve ser visto pelos gestores com a devida cautela, uma vez que não é esperado que esse processo continue indefinidamente.